Any rere any venim observant successives disposicions del Fons de Reserva de la Seguretat Social (l “anomenada guardioles de les pensions ). Fa pocs dies, s” ha fet una nova extracció per pagar la paga extra del juliol. El principal problema és que ha estat la disposició més gran duta a terme des de la creació d “aquest Fons: 8.700 milions d”€ , deixant el mateix “tiritant” . Vegem-ho en xifres.

Situació actual de la Seguretat Social

Ja hem anat informant aquesta situació en articles previs que hem publicat, per exemple:

- En què mostràvem el nostre desacord amb les reformes: descrivíem com funcionava el sistema de pensions espanyol i quin tipus de reformes s’havien dut a terme recentment; o

- Aquella on reflectíem la preocupació dels joves per les seves pensions: oferíem certes dades d’enquestes realitzades, i oferíem consells sobre com començar a formar un estalvi personal .

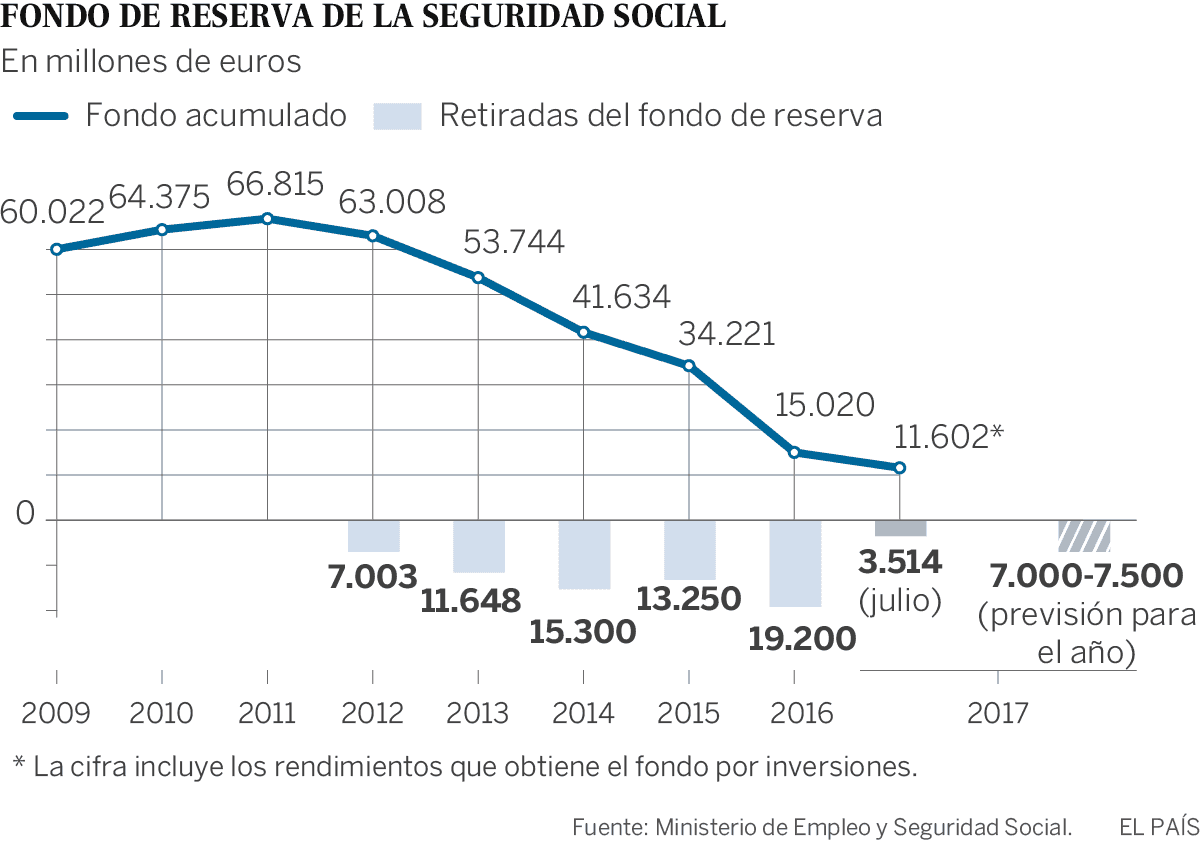

Efectivament, la situació no és gens favorable per als actuals treballadors i futurs pensionistes. Aquest gràfic és molt il·lustratiu per conèixer les disposicions realitzades i el saldo romanent del Fons de Reserva , que fan pensar que properament es pot esgotar . El problema és què fer quan això passi:

Les preocupants xifres i perspectives

Les preocupants xifres i perspectives

Com podem comprovar, només queden 25.716 milions d “euros , molt lluny dels 66.815 milions que fa anys havia acumulat. És a dir, s” ha reduït en 41.639 milions, i ja queda només un 37% respecte al màxim del 2011.

(Dada actualitzada: a principis de 2018, el saldo romanent al fons de reserva és d “uns 8.000 milions d” euros)

El problema s “agreuja, considerant que el juliol de l” any passat només es van fer ús de 3.750 milions i aquest any més del doble…

Jubilació de la generació del baby-boom

El major nerviosisme prové de la generació que encara està per arribar (o està arribant) a la jubilació .

Aquesta generació de pares i mares que van néixer als anys 50 (del baby-boom ), i que han tingut uns sous elevats. Per això, s’espera que la pensió també es correspongui amb aquest nivell de vida.

Això, en definitiva, el que suposa és un increment del cost de la factura total de pensions.

Cotitzacions dels millenials (gent jove)

Alhora, qui ha de substituir aquesta massa poblacional, són joves d’entre 25-35 anys . Lamentablement, molts es troben sense feina o amb feines precàries mal remunerades.

Les seves cotitzacions tampoc no es corresponen amb les necessitats del sistema per compensar els pagaments que cal desemborsar, i això és genera un nerviosisme generalitzat de cara al futur de les nostres pensions.

Solucions per millorar les pensions

L “única manera de capgirar aquesta situació és generant més ocupació . Tot i això, els llocs de treball que s” estan creant recentment són precaris, com ho demostren les xifres: l “afiliació a la Seguretat Social s” incrementa el 2,8% a l “any, mentre que les cotitzacions només l” 1,9%.

Hi ha fórmules que s’estan proposant per revertir aquesta situació, com són: un impost solidari, com proposa el PSOE, o eliminar bonificacions a empreses i autònoms a la Seguretat Social. Mesures totes mal vistes per la ciutadania.

Cap solució no sembla fàcil, i els espanyols hauríem de planificar la nostra jubilació , amb la finalitat de generar un estalvi que pugui compensar la futura baixada de la pensió pública, que és una realitat que afrontarem en uns anys.

El nostre Departament d’Estalvi i Inversió pot ajudar-te en aquest procés, i aconsellar-te sobre quins són els productes més adequats per, no només aconseguir un saldo interessant que complementi la pensió pública, sinó també fer-ho d’una manera que fiscalment obtingui una sèrie d’avantatges. Si això és el que vols, contacta amb nosaltres i tria el millor producte destalvi per a tu.