Ano tras ano vimos observando sucesivas disposicións do Fondo de Reserva da Seguridade Social (as chamadas “huchas das pensións” ). Hai uns días, realizouse unha nova retirada para pagar a bonificación de xullo. O principal problema é que foi a maior provisión realizada desde a creación dese Fondo: 8.700 millóns de euros , deixándoa “estremecer” . Véxámolo en números.

Situación actual da Seguridade Social

Xa informamos sobre esta situación en artigos anteriores que publicamos, por exemplo:

- Na que expresamos o noso desacordo coas reformas: describimos como funcionaba o sistema de pensións español e que tipo de reformas se levaran a cabo recentemente; calquera dos dous

- Aquela na que reflectimos as preocupacións da xente nova sobre as súas pensións: ofrecemos certos datos de enquisas realizadas e ofrecemos consellos sobre como comezar a aforrar persoalmente .

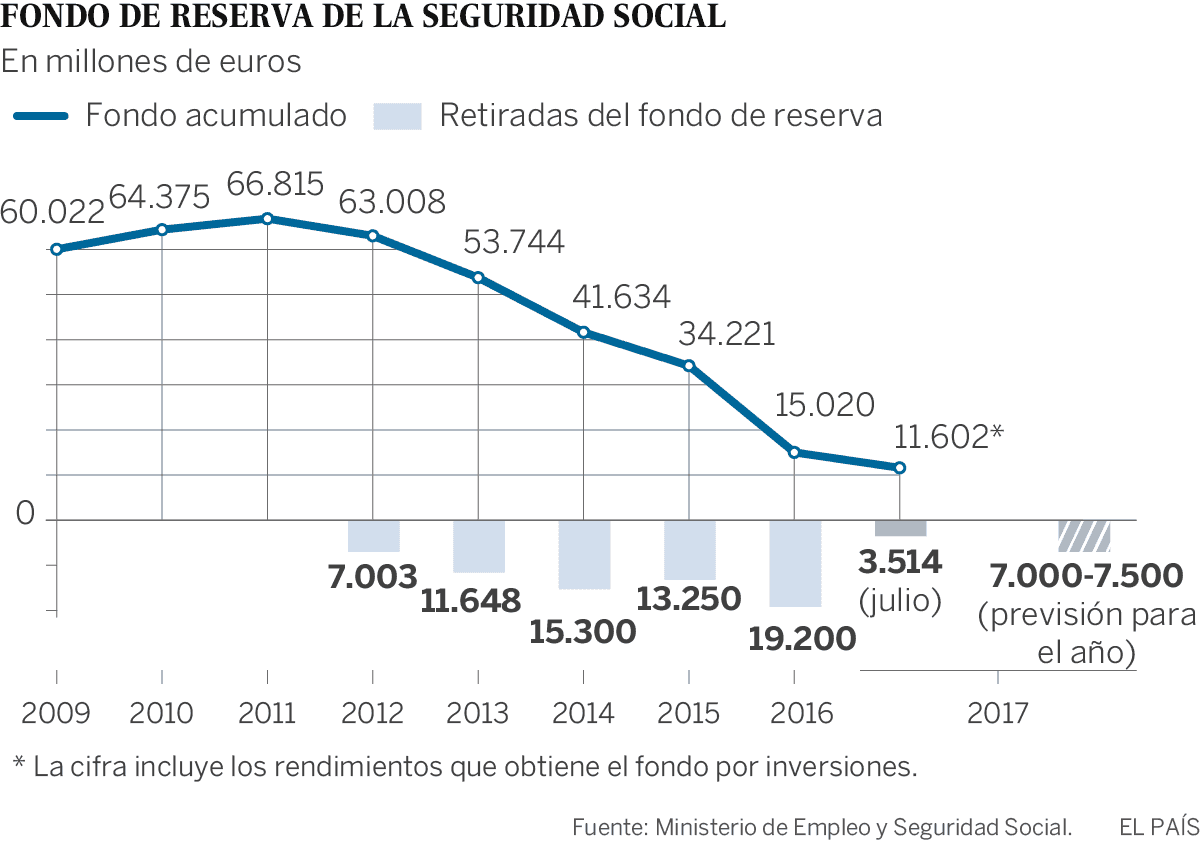

De feito, a situación está lonxe de ser alentadora para os traballadores actuais e os futuros pensionistas. Este gráfico é moi ilustrativo para comprender as disposicións realizadas e o saldo restante do Fondo de Reserva , o que suxire que podería esgotarse en breve . O problema é que facer cando iso ocorre:

As cifras e as perspectivas preocupantes

As cifras e as perspectivas preocupantes

Como podemos ver, só quedan 25.716 millóns de euros , moi lonxe dos 66.815 millóns que se acumularan hai anos. É dicir, reduciuse en 41.639 millóns, o que o deixa só no 37% do pico de 2011.

(Actualizado: A principios de 2018, o saldo restante no fondo de reserva é de aproximadamente 8.000 millóns de euros.)

O problema agravase polo feito de que só se empregaron 3.750 millóns de euros o pasado mes de xullo, e máis do dobre desa cantidade este ano…

Xubilación da xeración do baby boom

O maior nerviosismo provén da xeración que aínda non chegou (ou está chegando) á xubilación .

Esa xeración de pais que naceron na década de 1950 (o “baby boom”) e que tiveron salarios altos. Polo tanto, espérase que a súa pensión tamén se corresponda con este nivel de vida.

Isto, en resumo, significa un aumento no custo da factura total das pensións.

Citas do milenio

Ao mesmo tempo, quen debe substituír esta masa poboacional son os mozos de entre 25 e 35 anos . Desafortunadamente, moitos deles están desempregados ou teñen empregos precarios e mal remunerados.

As súas achegas tampouco se axustan ás necesidades do sistema para compensar os pagos que se deben facer, e isto está a causar unha ansiedade xeneralizada sobre o futuro das nosas pensións.

Solucións para mellorar as pensións

A única maneira de reverter esta situación é creando máis empregos . Non obstante, os empregos que se están a crear ultimamente son precarios, como demostran as cifras: a afiliación á Seguridade Social aumenta un 2,8 % anual, mentres que as cotizacións só aumentan un 1,9 %.

Propóñense xeitos de reverter esta situación, como un imposto de solidariedade, como o que propón o PSOE, ou eliminar as bonificacións da Seguridade Social para empresas e autónomos. Todas estas medidas están mal vistas pola cidadanía.

Ningunha solución parece doada, e os españois deberían planificar a súa xubilación , co obxectivo de xerar aforros que poidan compensar o futuro descenso das pensións públicas, unha realidade á que nos enfrontaremos dentro duns anos.

O noso Departamento de Aforro e Investimento pode axudarche neste proceso e asesorarte sobre os produtos máis axeitados non só para conseguir un saldo significativo que complemente a túa pensión pública, senón tamén para facelo dun xeito que che ofreza unha serie de vantaxes fiscais. Se isto é o que queres, ponte en contacto connosco e escolle o mellor produto de aforro para ti.