L «assegurança de decessos , popularment coneguda com a “assegurança de morts” , està molt estesa al nostre país. Espanya té més de 20 milions de persones assegurades , tenint cobert així el servei funerari. El dubte és quin tipus de prima (o pòlisses) hauríem de contractar. Aquí t» ho expliquem.

Però abans de determinar quina és millor, coneixerem la definició de la prima natural i de la prima anivellada, els dos tipus d’assegurances més comunes quan parlem de decessos.

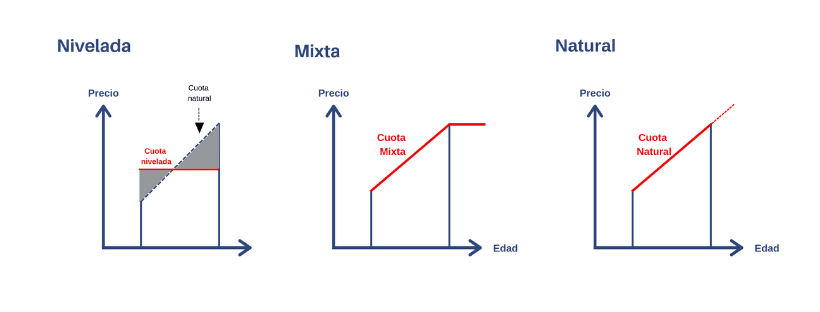

Què és la prima anivellada?

La prima anivellada és el tipus de pòlissa on mentre s “és jove es paga més que el que es pagaria a la prima natural, però que quan s” avança en edat es paga molt menys que aquella.

El motiu és que el factor pel qual puja la prima any rere any no és l “increment en edat, sinó només el possible increment en el valor de servei. És a dir, l” IPC del cost del servei funerari.

Contractar l’assegurança de decessos en aquesta modalitat és especialment interessant a partir dels 55-60 anys. Abans, ens sembla més aconsellable allò que coneixem com la modalitat mixta.

Què és la prima natural?

La prima natural puja any a any a causa de dos factors:

- L “edat: com més anys s” incrementa la taxa aplicable i, per tant, puja la prima.

- El valor de servei: cada pocs anys sol pujar, i és un altre motiu que fa incrementar la prima natural.

Com veiem, tenim a la nostra disposició dues opcions diferents, cadascuna amb els seus avantatges i inconvenients:

- A la prima anivellada veurem que sent joves paguem més import, però que quan tinguem 70 anys en endavant pagarem molt menys que a l’opció de prima natural, ja que la prima és molt més constant.

- A la prima natural, en canvi, de joves paguem menys, però en avançar en edat veurem que l’increment és notable; molt més fins i tot, si tenim la sort de viure fins als 85-90 anys.

Les claus de l’assegurança de decessos

L’ assegurança de decessos dóna cobertura a les despeses de tràmits administratius, trasllat del cos, costos de sepultura (també si es volgués la incineració), etc.

Cada cop més, veiem una sèrie de garanties addicionals i complementàries (per exemple, una assegurança dental). En aquesta entrada de fa uns mesos ja explicàvem la nostra opinió sobre aquests serveis, així com els avantatges de l “assegurança de decessos per als seus assegurats. A més, vèiem les virtuts tenen les assegurances que es comercialitzen ara davant d” altres que poden estar subscrits des de fa molt de temps.

Començarem explicant quins factors influeixen en el preu d’una assegurança de decessos:

- L “edat de contractació: no és el mateix començar amb l” assegurança només néixer, com és típic en moltes famílies, que fer-ho als 60 anys. La companyia valora el fet de portar assegurat tot aquest temps, i el cost canvia (tècnicament es diria que la taxa no és la mateixa).

- El valor de servei: aquest és el cost que suposa a la companyia fer front a totes les despeses associades a un enterrament. La gent se sorprèn quan veu 3.000€, en comptes de 5.000-6.000 euros; però és que per a una companyia és molt més econòmic que per a un particular ; ja que paga milers de serveis a l’any. Aquesta variable canvia segons la província, i any rere any s’incrementa, tal com ho fa l’IPC.

¿ I la prima “mixta”?

Fins ara ens hem centrat en la prima natural i l’anivellada. Però hi ha inconvenients en totes dues. Per tractar de pal·liar aquest problema, ha sorgit en alguna companyia la coneguda com a “prima mixta”, la qual:

- Té els avantatges de la prima natural : paguem força menys que l’anivellada quan som joves.

- Quan fem els 60-65 anys, es converteix en prima anivellada per evitar la terrible situació de no poder fer front a la prima de l’assegurança quan fem els 75-80 anys (com ha passat en alguns casos de tenir la prima natural).

Des de PIB Group Iberia treballem amb les companyies principals d “assegurances de decessos. Si vols que t” informem de quines companyies ofereixen aquest tipus de pòlissa de decessos amb prima mixta, o vols simplement revisar la teva assegurança actual, contacta amb nosaltres.