O seguro de decesos , coñecido popularmente como “seguro de decesos” , está moi estendido no noso país. España ten máis de 20 millóns de persoas aseguradas , cubrindo así os seus servizos funerarios. A cuestión é que tipo de prima (ou pólizas) deberiamos mercar. Aquí cho explicamos.

Pero antes de determinar cal é mellor, imos aprender a definición de prima natural e prima fixa, os dous tipos de seguro de vida máis comúns.

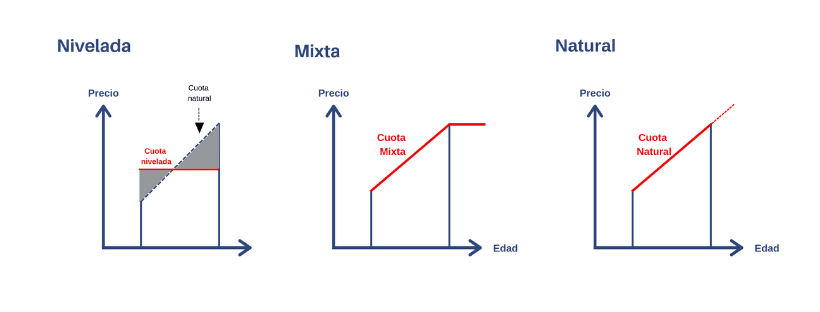

Cal é a prima de nivel?

Unha prima fixa é un tipo de póliza na que pagas máis que cunha prima normal mentres es novo, pero pagas moito menos a medida que envelleces .

A razón é que o factor que fai que a prima aumente ano tras ano non é o aumento da idade, senón só o posible aumento do valor do servizo. É dicir, o IPC do custo dos servizos funerarios.

Contratar este tipo de seguro de vida é especialmente atractivo para as persoas de entre 55 e 60 anos ou máis. En primeiro lugar, cremos que é máis aconsellable o que coñecemos como modalidade mixta.

Cal é a prima natural?

A prima natural aumenta ano tras ano debido a dous factores:

- Idade: Canto maior sexa a persoa, maior será a tarifa aplicable e, polo tanto, maior será a prima.

- O valor do servizo: tende a aumentar cada poucos anos e é outra razón pola que aumenta a prima natural.

Como podemos ver, temos dúas opcións diferentes á nosa disposición, cada unha coas súas vantaxes e desvantaxes:

- Coa prima nivelada, veremos que cando sexamos máis novos pagaremos máis, pero cando teñamos 70 anos ou máis pagaremos moito menos que coa opción de prima natural, xa que a prima é moito máis constante.

- Na prima natural, porén, cando somos novos pagamos menos, pero a medida que envellecemos veremos que o aumento é notable; máis aínda se temos a sorte de vivir ata os 85-90 anos.

As claves do seguro de falecemento

O seguro de falecemento cobre os custos dos trámites administrativos, o transporte do corpo, os custos do enterro (incluída a cremación se se desexa), etc.

Cada vez máis, vemos unha serie de garantías adicionais e complementarias (por exemplo, o seguro dental). Nesta publicación de hai uns meses, explicamos a nosa opinión sobre estes servizos, así como as vantaxes dos seguros de vida para os asegurados. Ademais, vimos as vantaxes das pólizas de seguros que existen actualmente no mercado en comparación con outras que poden levar subscritas moito tempo.

Comezaremos explicando que factores inflúen no prezo do seguro de vida:

- A idade á que se pode contratar un seguro: Comezar a contratar un seguro xusto despois de nacer, como é habitual en moitas familias, non é o mesmo que comezalo aos 60 anos. A compañía valora o feito de que leves asegurado ese tempo e o custo cambia (tecnicamente, diríase que a tarifa non é a mesma).

- Custo do servizo: Este é o custo para a empresa de cubrir todos os gastos asociados a un enterro. A xente sorpréndese cando ve 3.000 € en vez de 5.000-6.000 €; Pero é moito máis económico para unha empresa que para un particular ; xa que paga miles de servizos ao ano. Esta variable varía segundo a provincia e aumenta ano tras ano, do mesmo xeito que o IPC.

E a prima “mixta”?

Ata o de agora centrámonos nas primas naturais e niveladas. Pero ambos teñen inconvenientes. Para tentar paliar este problema, algunhas empresas desenvolveron o que se coñece como unha “prima mixta”, que:

- Ten as vantaxes da prima natural : pagamos moito menos que a prima fixa cando somos novos.

- Cando chegamos aos 60-65 anos, convértese nunha prima nivelada para evitar a terrible situación de non poder afrontar o pago da prima do seguro cando chegamos aos 75-80 anos (como ocorreu nalgúns casos coa prima natural).

En PIB Group Iberia, traballamos coas principais compañías de seguros de vida. Se queres saber que compañías ofrecen este tipo de póliza de seguro de vida de prima mixta ou simplemente queres revisar o teu seguro actual, ponte en contacto connosco.