Heriotza asegurua , “heriotza asegurua” bezala ezagutzen dena, oso hedatuta dago gure herrialdean. Espainiak 20 milioi pertsona baino gehiago ditu aseguratuta , eta horrek haien hileta-zerbitzuak estaltzen ditu. Galdera da zer motatako prima (edo poliza) erosi behar dugun. Hemen azaltzen dizugu.

Baina zein den hobea zehaztu aurretik, ikas dezagun prima naturalaren eta prima finkoaren definizioa, bizitza aseguruen bi mota ohikoenak direnak.

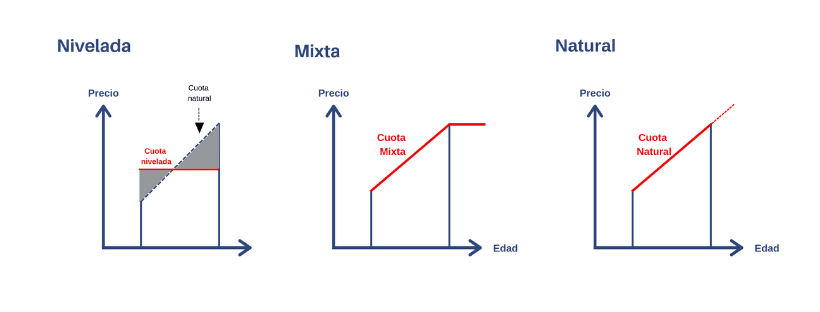

Zein da maila-prima?

Prima finkoa gaztea zarenean prima normal batekin baino gehiago ordaintzen duzun poliza mota bat da, baina zahartzen zaren heinean askoz gutxiago ordaintzen duzuna .

Arrazoia da prima urtez urte handitzea eragiten duen faktorea ez dela adinaren igoera, baizik eta zerbitzuaren balioaren balizko igoera soilik. Hau da, hileta zerbitzuen kostuaren KPIa.

Bizi-aseguru mota hau kontratatzea bereziki erakargarria da 55-60 urte edo gehiagoko pertsonentzat. Lehenik eta behin, modalitate mistoa bezala ezagutzen duguna komenigarriagoa dela uste dugu.

Zein da prima naturala?

Prima naturala urtez urte handitzen da bi faktore direla eta:

- Adina: Zenbat eta zaharragoa izan, orduan eta handiagoa izango da aplikagarria den tasa eta, beraz, orduan eta handiagoa izango da prima.

- Zerbitzuaren balioa: Urte batzuetan behin handitzen joan ohi da, eta prima naturala handitzeko beste arrazoi bat da.

Ikus dezakegunez, bi aukera desberdin ditugu eskura, bakoitza bere abantailak eta desabantailak dituelarik:

- Prima mailakatuarekin, gazteagoak garenean gehiago ordaintzen dugula ikusiko dugu, baina 70 urte edo gehiago ditugunean prima naturalaren aukerarekin baino askoz gutxiago ordainduko dugula, prima askoz konstanteagoa baita.

- Prima naturalean, ordea, gazteak garenean gutxiago ordaintzen dugu, baina zahartzen garen heinean igoera nabarmena dela ikusiko dugu; are gehiago 85-90 urtera arte bizitzeko zortea badugu.

Heriotza aseguruaren gakoak

Heriotza aseguruak administrazio-prozeduren kostuak, gorpuaren garraioa, lurperatze-gastuak (nahi izanez gero errausketa barne), etab. estaltzen ditu.

Gero eta gehiago ikusten ari gara berme gehigarri eta osagarri sorta bat (adibidez, hortz-asegurua). Duela hilabete batzuk argitaratutako mezu honetan, zerbitzu hauei buruzko gure iritzia azaldu genuen, baita aseguru-hartzaileentzako bizitza-aseguruen abantailak ere. Gainera, merkatuan dauden aseguru polizen abantailak ikusi genituen, denbora luzez harpidetuta egon daitezkeen beste batzuekin alderatuta.

Bizitza aseguruen prezioan eragina duten faktoreak azalduz hasiko gara:

- Asegurua kontratatzeko adina: Jaio eta berehala asegurua kontratatzen hastea, familia askotan ohikoa den bezala, ez da 60 urterekin kontratatzen hastea bezalakoa. Konpainiak denbora horretan aseguratuta egon izana baloratzen du, eta kostua aldatu egiten da (teknikoki, esango litzateke tarifa ez dela berdina).

- Zerbitzuaren kostua: Hileta batekin lotutako gastu guztiak enpresarentzat estaltzearen kostua da. Jendea harrituta geratzen da 5.000-6.000 €-ren ordez 3.000 € ikustean; Baina askoz ekonomikoagoa da enpresa batentzat norbanako batentzat baino ; urtean milaka zerbitzu ordaintzen baititu. Aldagai hau probintziaren arabera aldatzen da, eta urtez urte handitzen da, KPIak bezala.

Eta prima “mistoa”?

Orain arte prima natural eta mailakatuetan jarri dugu arreta. Baina biek dituzte eragozpenak. Arazo hau arintzeko, enpresa batzuek “prima mistoa” izenekoa garatu dute, eta honako hau da:

- Prima naturalaren abantailak ditu: gazteak garenean prima finkoa baino askoz gutxiago ordaintzen dugu.

- 60-65 urtera iristen garenean, prima mailakatua bihurtzen da, 75-80 urtera iristen garenean aseguru-prima ordaindu ezin izatearen egoera larria saihesteko (kasu batzuetan prima naturalarekin gertatu den bezala).

PIB Group Iberian, bizitza aseguruen konpainia nagusiekin lan egiten dugu. Prima mistoko bizitza aseguru mota hau eskaintzen duten enpresek zeintzuk diren jakin nahi baduzu, edo zure egungo asegurua berrikusi nahi baduzu, jarri gurekin harremanetan.