Ano após ano, temos assistido a sucessivas disposições do Fundo de reserva da segurança social (o chamado “Cofrinhos de pensões”). Há alguns dias, foi feito um novo levantamento para pagar o bónus de julho. O principal problema é o facto de ter sido o maior levantamento desde a criação deste Fundo: 8,7 mil milhões de euros, sair do mesmo “tremores”.”. Vejamos em números.

Situação atual da segurança social

Já falámos sobre esta situação em artigos anteriores que publicámos, por exemplo:

- Em que discordamos das reformas: descrevemos como a sistema de pensões espanhol e que tipo de reformas foram efectuadas recentemente; ou

- A que reflecte a preocupação dos jovens com as suas pensões: apresentamos alguns dados de inquéritos e oferecemos conselhos sobre como começar a acumular poupanças pessoais.

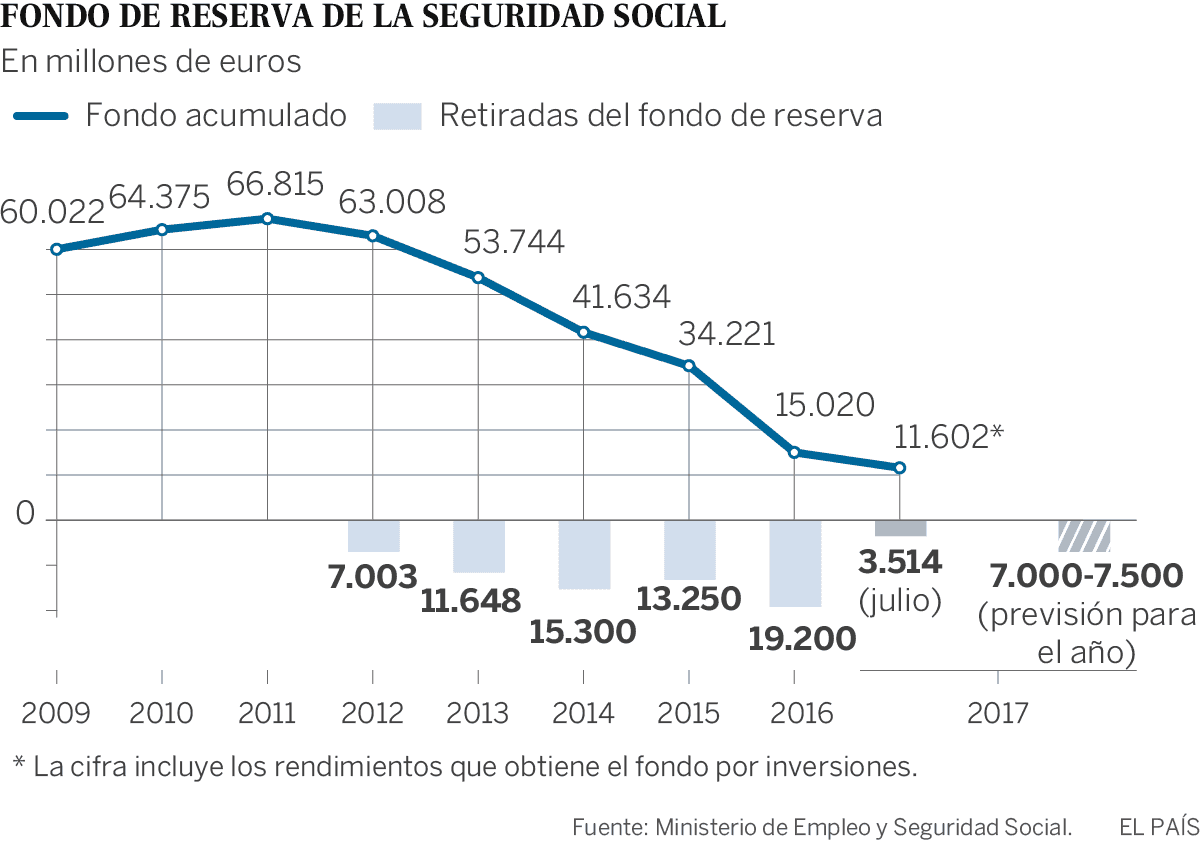

Com efeito, a situação não é nada animadora para os actuais trabalhadores e para os futuros reformados. Este gráfico é muito elucidativo das disposições adoptadas e dos saldo remanescente do Fundo de Reserva, que levam a crer que a esgotar brevemente. O problema é o que fazer quando isso acontece:

Os números preocupantes e as perspectivas

Os números preocupantes e as perspectivas

Como se pode ver, restam apenas 25,716 milhões de euros., 66,815 milhões de anos acumulados. 41,639 milhões foram reduzidos, restando apenas 37% em comparação com o pico de 2011.

(Atualização: no início de 2018, o saldo remanescente do fundo de reserva é de cerca de 8 mil milhões de euros).

O problema é agravado pelo facto de em julho do ano passado terem sido utilizados apenas 3,75 mil milhões e este ano mais do dobro...

Reforma da geração do baby-boom

O maior nervosismo vem da geração que ainda não atingiu (ou está a atingir) a reforma.

Essa geração de pais e mães que nasceram na década de 1950 (dos “50" aos "50") é uma geração de pais que nasceram na década de 1950.“bébé-bébé“), e que tiveram salários elevados. Espera-se, por conseguinte, que a sua pensão corresponda também a esse nível de vida.

Em última análise, o que isto significa é um aumento do custo da fatura total das pensões.

Citações de millenials (jovens)

Ao mesmo tempo, quem deve substituir esta massa da população são 25-35 anos. Infelizmente, muitos deles estão desempregados ou têm empregos precários e mal remunerados.

As suas contribuições também não correspondem às necessidades do sistema para compensar os pagamentos a efetuar, o que está a criar um nervosismo generalizado quanto ao futuro das nossas pensões.

Soluções para melhorar as pensões

A única forma de inverter esta situação é gerar mais emprego. No entanto, os empregos que estão a ser criados recentemente são precários, como mostram os números: as inscrições na Segurança Social estão a aumentar 2,81 PTE3T por ano, enquanto as contribuições para a Segurança Social estão a aumentar apenas 1,91 PTE3T.

Estão a ser propostas fórmulas para inverter esta situação, tais como: um imposto de solidariedade, como propõe o PSOE, ou a eliminação dos bónus para as empresas e para os trabalhadores independentes na Segurança Social. Todas estas medidas são mal vistas pela opinião pública.

Nenhuma solução parece fácil, e os espanhóis deveriam planear a nossa reforma, a fim de gerar poupanças que possa compensar a futura diminuição da pensão pública, que é uma realidade que enfrentaremos dentro de alguns anos.

O nosso Departamento de Poupança e Investimento pode ajudá-lo neste processo, e aconselhá-lo sobre quais os produtos mais adequados para não só obter um saldo interessante para complementar a pensão pública, mas também para o fazer de forma a obter fiscalmente uma série de vantagens. Se é isto que pretende, contacte-nos e escolha o produto certo para si. melhor produto de poupança para si.