O Imposto sobre as Sucessões e as Doações (ISD) é um imposto cobrado sobre herança e doações, Os seus beneficiários são tributados. Veremos como os seguros de vida estão a generalizar-se como mecanismo de pagamento deste imposto.

Imposto sucessório em Espanha

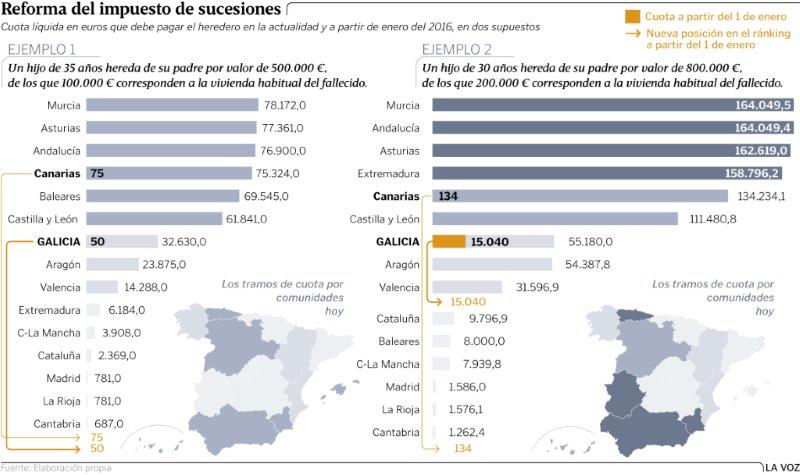

O DSI é delegado nas Comunidades Autónomas, pelo que não é igual em toda a Espanha como o IVA, por exemplo. Este facto faz com que existam grandes diferenças entre as regiões no que diz respeito à sua liquidação, o que constitui uma clara injustiça social.

Aragão, Aragão, a região onde estamos geograficamente localizados, é uma das comunidades onde este imposto é mais oneroso. Embora outras regiões tenham isenções múltiplas (algumas estão mesmo em vias de o eliminar, como a Andaluzia), Aragão confirmou que o manterá em condições semelhantes para 2018.

Como nós dizemos:

- em algumas regiões autónomas, como Madrid, Cantabria ou La Rioja, sobre DSI está quase totalmente isento, noutros

- em função do grau de parentesco, da idade ou dos bens pré-existentes do herdeiro, mais do que 20% poderia ser pago. do valor da herança ou da dádiva, em impostos.

Isto significa que, nos casos mais extremos, os herdeiros podem ser obrigados a renunciar à herança que lhes pertence por direito.

Este gráfico é mais do que esclarecedor (fonte, La Voz de Galicia):

Liquidez financeira através de um seguro de vida

Já falámos de como o seguro de vida pode ser vantajoso em caso de herança. As razões para tal são exatamente as seguintes: uma herança em que não há liquidez para pagar o imposto pode levar a

- Ter de dispor rapidamente dos activos e, sobretudo, abaixo do seu valor real, para poderem herdar

- Mesmo tendo de renúncia a uma herança por não poder pagar os impostos gerados por ela.

O que este seguro de vida consegue é que as pessoas que figuram como beneficiários do capital segurado possam:

- Perceber rapidamente o montante do seguro de vida

- Efetuar uma liquidação “parcial” Imposto sucessório (apenas para a parte correspondente ao capital recebido pelo seguro)

Desta forma,

com o dinheiro recebido do seguro, poderemos ter em conta uma liquidez suficiente para poder pagar o resto do imposto.

Exemplo de um pedido de indemnização de seguro de vida para pagar uma herança

Sim herdámos 1 milhão de euros entre a casa principal, talvez uma casa secundária e dinheiro e poupanças. É possível que tenhamos de pagar até 200 000 euros para podermos herdar. Se o falecido tinha uma seguro de vida de, digamos, 150.000 €, a operação seria:

- Herdar primeiro os 150 000 euros do seguro de vida e ser tributado (digamos também por alto) num 20%. Receberíamos, neste caso, 120 000 euros.

- Com isto, e algumas poupanças ou mesmo um empréstimo mais pequeno, poderíamos facilmente pagar os 200 000 euros de impostos.

Como podemos ver, o papel do seguro de vida nestes casos torna-se crucial, uma vez que procurar um financiamento de 200 000 euros ou mais pode não ser fácil, dependendo das nossas circunstâncias.

Mas isso não é tudo. O que muitas pessoas não se apercebem é que a própria companhia de seguros é legalmente responsável pelo capacidade de efetuar um pagamento antecipado deste montante necessário para efetuar a liquidação parcial do imposto, de modo a que o beneficiário do seguro não tenha de suportar qualquer perda da sua capacidade económica disponível nesse momento.

Se estiver interessado em obter mais informações, não hesite em contactar-nos. O Grupo PIB Ibéria trabalha com Companhias especializadas em seguros de vida, As melhores condições do mercado e, sobretudo, as mais importantes, que têm a solvência necessário para que, quando precisarmos de levantar o dinheiro do seguro de vida, o pagamento seja efectuado o mais rapidamente possível pelas razões que vimos.

Se quiser cotar a sua apólice com o nosso comparador de seguros de vida, para si ou para os seus entes queridos, pode escolher entre as melhores seguradoras em Espanha.